1- Objectif: Établir un budget familial. Comparer les formes d'épargne.

Un budget c’est la prévision des revenus et des dépenses afin de planifier des projets.

1- Les caractéristiques d'un budget:

- Revenu social : sommes versées par l’état afin d’aider les particuliers.

Elles sont proportionnelles au revenu fiscal. L’aide pour le logement, allocations familiales etc.

- Revenu de biens : sommes récupérées par la location de biens dont on est propriétaire.

- Revenu en nature : avantages offerts par les entreprises qui soulagent les dépenses.

Par exemple les tickets-restaurant, voiture ou téléphone de fonction etc.

1- Les caractéristiques d'un budget:

- Les revenus:

- Revenu social : sommes versées par l’état afin d’aider les particuliers.

Elles sont proportionnelles au revenu fiscal. L’aide pour le logement, allocations familiales etc.

- Revenu de biens : sommes récupérées par la location de biens dont on est propriétaire.

- Revenu en nature : avantages offerts par les entreprises qui soulagent les dépenses.

Par exemple les tickets-restaurant, voiture ou téléphone de fonction etc.

- Les dépenses:

En fonction des revenus et des dépenses engagés il y aura trois types de budget.

Déficitaire (R<D) : les revenus sont inférieurs aux dépenses. (budget à éviter)

Excédentaire (R>D): les revenus sont supérieurs aux dépenses. (budget le plus intéressant)

Equilibré (R=D) : les revenus sont égaux aux dépenses.

Déficitaire (R<D) : les revenus sont inférieurs aux dépenses. (budget à éviter)

Excédentaire (R>D): les revenus sont supérieurs aux dépenses. (budget le plus intéressant)

Equilibré (R=D) : les revenus sont égaux aux dépenses.

2- L'épargne:

C’est la partie du revenu qui n’est pas dépensée. L’épargne est placée sur des comptes

rémunérés avec un taux variable (livret jeune 1.25% par exemple). Il y a plusieurs épargnes :

- Épargne de précaution (au moins trois mois de salaire) : permet de gérer des situations

imprévues de la vie courante (ex achat d’un four).

- Épargne de placement : permet de récupérer des intérêts pour augmenter son capital.

- Épargne de projet : permet de placer de l’argent afin de réaliser un projet (ex voiture/voyage).

C’est la partie du revenu qui n’est pas dépensée. L’épargne est placée sur des comptes

rémunérés avec un taux variable (livret jeune 1.25% par exemple). Il y a plusieurs épargnes :

- Épargne de précaution (au moins trois mois de salaire) : permet de gérer des situations

imprévues de la vie courante (ex achat d’un four).

- Épargne de placement : permet de récupérer des intérêts pour augmenter son capital.

- Épargne de projet : permet de placer de l’argent afin de réaliser un projet (ex voiture/voyage).

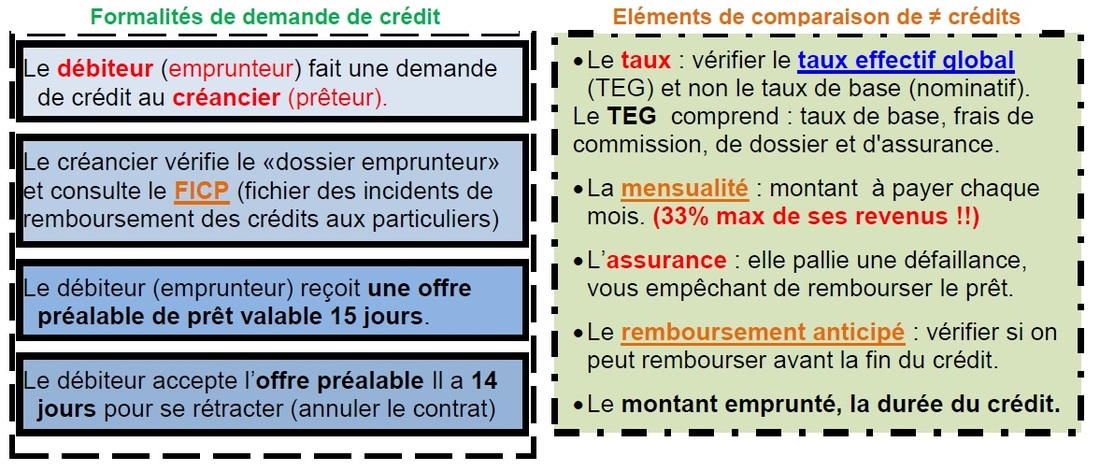

2- Objectif: Identifier les éléments permettant d’acheter sereinement à crédit.

1- L'achat à crédit:

Un crédit est une somme d’argent que l’on emprunte afin d’acheter un bien.

Un contrat est signé donc il y a obligation de respecter ce contrat pour les deux parties.

* Crédit affecté : l’argent est affecté à l’achat d’un bien particulier (par exemple une voiture)

* Crédit personnel : l’argent prêté est utilisé à la convenance du débiteur

* Crédit permanent ou crédit revolving : réserve disponible sur un compte qui peut être utilisée pour tout type d’achat. Cette réserve se renouvelle systématiquement lorsqu’on l’utilise. Les intérêts sont élevés donc extrême prudence avec un crédit permanent.

Un crédit est une somme d’argent que l’on emprunte afin d’acheter un bien.

Un contrat est signé donc il y a obligation de respecter ce contrat pour les deux parties.

* Crédit affecté : l’argent est affecté à l’achat d’un bien particulier (par exemple une voiture)

* Crédit personnel : l’argent prêté est utilisé à la convenance du débiteur

* Crédit permanent ou crédit revolving : réserve disponible sur un compte qui peut être utilisée pour tout type d’achat. Cette réserve se renouvelle systématiquement lorsqu’on l’utilise. Les intérêts sont élevés donc extrême prudence avec un crédit permanent.

2- Surendettement:

Le surendettement c’est la situation d’un débiteur ne remboursant plus ses dettes à l’échéance.

L’emprunteur doit saisir la commission de surendettement qui peut proposer un plan de redressement (redéfinir les modalités de remboursement de la dette) ou dans le pire des cas un plan de rétablissement personnel avec inscription au FICP.

Le surendettement c’est la situation d’un débiteur ne remboursant plus ses dettes à l’échéance.

L’emprunteur doit saisir la commission de surendettement qui peut proposer un plan de redressement (redéfinir les modalités de remboursement de la dette) ou dans le pire des cas un plan de rétablissement personnel avec inscription au FICP.